Innhold

Laster...

3,99 prosent du aldri ble fortalt om — valutavekslingens pris

Første gang en klient viste meg den faktiske kostnadsoppstillingen sin for et års betting gjennom Neteller, trodde jeg det var en feil i regnearket. Over 14 000 kroner bare i valutaveksling — på toppen av innskuddsgebyrer, uttaksgebyrer og operatørens egne kostnader. Han var ikke en storstilt spiller. Han satte inn rundt NOK 2 000 per uke, noe mange norske bettere ville kalle moderat.

Problemet er at Netellers standardgebyr for valutaveksling ligger på 3,99 prosent. Det er ikke et tall du finner fremhevet på forsiden av kontoen din — det er gjemt i gebyrstrukturen, og det aktiveres hver gang pengene dine konverteres mellom to valutaer. For norske bettere som opererer i NOK men setter inn penger hos bettingsider som bruker EUR, GBP eller USD, er dette en kostnad som pågår ved nesten hver eneste transaksjon. Netellers standardgebyr for innskudd er 2,5 prosent, og uttak til bank koster 10 dollar fast — men valutavekslingen er den skjulte tredjekostnaden som mange overser helt.

Når og hvordan Neteller veksler valutaen din

Neteller støtter 48 valutaer gjennom Paysafe-plattformen, og det høres imponerende ut. Men i praksis betyr det at valutaveksling er innebygd i nesten hver transaksjon for brukere utenfor EUR- og GBP-sonen. Konverteringen skjer automatisk — og det er nettopp det som gjør den så kostbar.

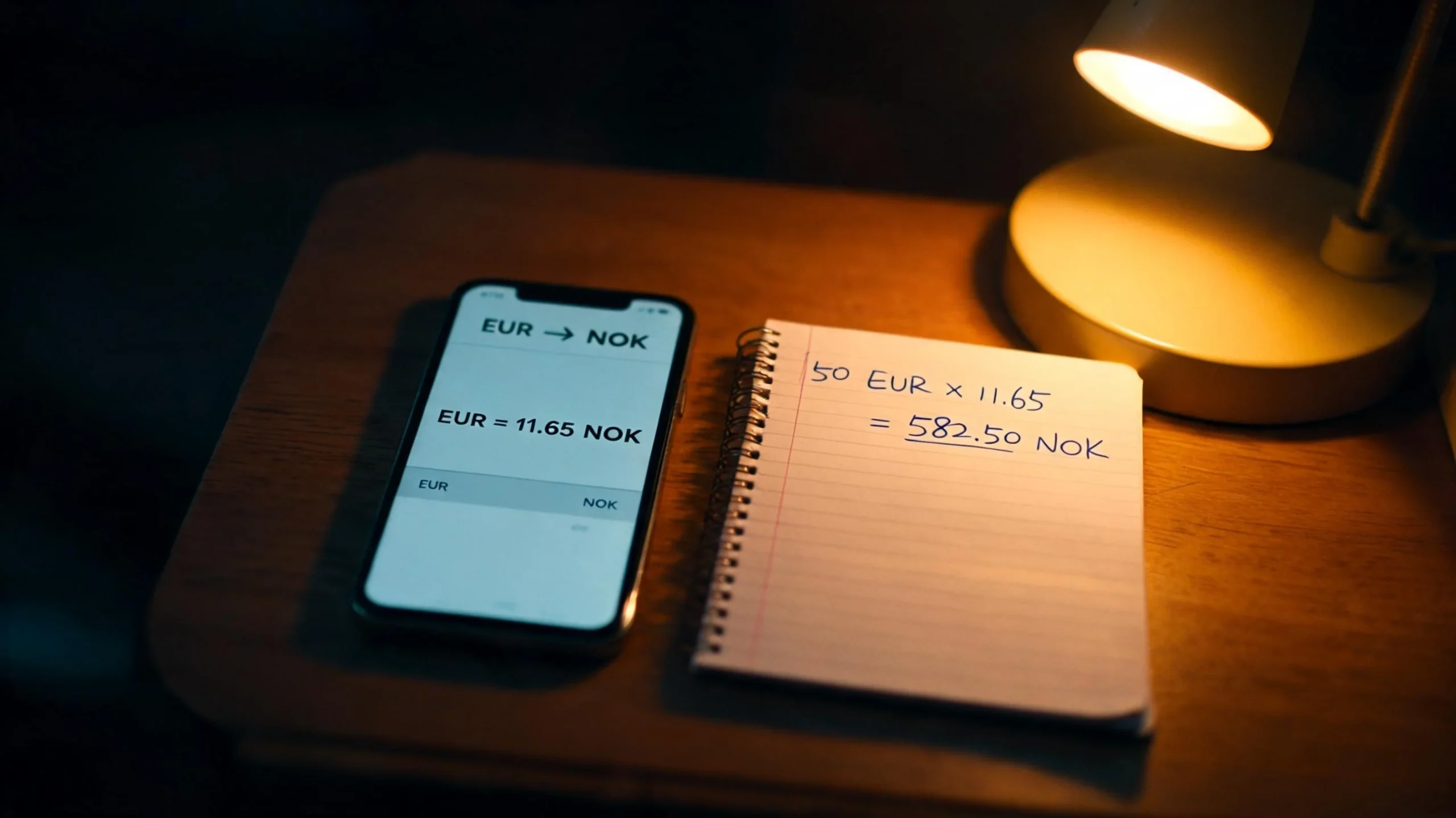

Hvis du har en Neteller-konto i NOK og sender penger til en bettingside som opererer i EUR, veksler Neteller automatisk beløpet. Vekslingskursen er ikke markedskurs — den inkluderer et påslag på 3,99 prosent for standardkontoer. Det betyr at for hver tusenlapp du overfører, forsvinner nesten 40 kroner bare i valutaveksling, for bettingsiden i det hele tatt har mottatt innskuddet ditt.

Konverteringen skjer i to mulige punkter: når du setter inn penger på Neteller-kontoen fra banken din (hvis bankkontoen er i en annen valuta enn Neteller-kontoen), og når du overfører fra Neteller til bettingsiden (hvis bettingsiden opererer i en annen valuta enn Neteller-kontoen din). I verste fall betaler du valutaveksling to ganger — en dobbel konvertering som kan koste deg over 7 prosent av beløpet. Det er en felle mange faller i fordi begge konverteringene skjer automatisk, uten varsler eller bekreftelser. Du ser bare sluttsummen i kontoutskriften, og da er det allerede for sent.

Paysafe støtter 260 betalingstyper i 48 valutaer — en infrastruktur som er imponerende i skala, men som også betyr at valutahandtering er en kjernevirksomhet for selskapet. Valutaveksling er ikke en bieffekt av tjenesten; det er en inntektskilde. Når du forstår det, forstår du også hvorfor gebyret er så høyt som 3,99 prosent.

NOK til EUR/USD: reelle tap for norske bettere

La meg gjøre dette konkret. Si at du setter inn NOK 5 000 via Neteller til en bettingside i EUR. Med 3,99 prosent valutaveksling mister du NOK 199,50 umiddelbart. Legg til innskuddsgebyret på 2,5 prosent — ytterligere NOK 125. For du i det hele tatt har plassert en innsats, har du betalt NOK 324,50 i gebyrer. Det er 6,49 prosent av innskuddet ditt.

Over et år med ukentlige innskudd på NOK 5 000 utgjør det NOK 16 874 — mer enn tre hele ukeinnskudd som går rett til Neteller og Paysafe. For mange bettere er det differansen mellom et lønnsomt og et ulønnsomt år med oddsspill. Og det er for du har tatt med uttaksgebyrer i regnestykket. Når du legger til 10 dollar per uttak, og de fleste aktive bettere tar ut minst to til fire ganger i måneden, stiger totalkostnaden ytterligere.

Sammenligner du dette med å bruke en bankkorttransaksjon direkte til bettingsiden, ligger bankens valutaveksling typisk mellom 1,5 og 2,5 prosent. Forskjellen på 1,5-2,5 prosentpoeng hvert eneste innskudd summerer seg dramatisk over tid. Det er ikke et argument for å droppe e-lommebok-betalinger helt — de har reelle fordeler innen personvern og hastighet — men det er et argument for å minimere antall valutavekslinger du gjør.

Noe mange overser: valutavekslingen påvirker også uttakssiden. Når du tar ut gevinster fra en EUR-bettingside tilbake til en NOK-basert Neteller-konto, betaler du 3,99 prosent igjen. En gevinst på EUR 500 mister omtrent EUR 20 bare i Neteller-konvertering — for den engang har nådd bankkontoen din. Over en sesong med jevnlige uttak kan disse kostnadene spise opp en betydelig andel av gevinsten din. Det er en dobbel skatt på transaksjonen som de faereste kalkulerer inn i oddsvurderingene sine.

Slik reduserer du konverteringskostnader med Neteller

Paysafe-ledelsen rapporterte om akselererte finansielle resultater i Q3 2025, med 6 prosent organisk vekst og 7 prosent vekst i justert EBITDA. Det er bra for aksjonærene — men for deg som bruker betyr det at selskapet ikke har noe hastverk med å senke gebyrene. Du må ta grep selv.

Den enkleste strategien er å opprette Neteller-kontoen din i EUR i stedet for NOK, forutsatt at du primært bruker bettingsider som opererer i euro. Da eliminerer du konverteringen mellom Neteller og bettingsiden helt. Du betaler fortsatt valutaveksling når du fyller på Neteller-kontoen fra den norske bankkontoen din, men bankens vekslingskurs er nesten alltid bedre enn Netellers 3,99 prosent.

En annen tilnærming er å oppnå VIP-status, som reduserer valutavekslingsgebyret betydelig. Sammenligner du Neteller og Skrill på dette punktet, vil du finne at begge tilbyr VIP-rabatter, men de konkrete prosentene varierer mellom nivåene. For aktive bettere kan VIP-status redusere valutavekslingskostnaden fra 3,99 til rundt 1,5-2 prosent — en besparelse som monner.

Et tredje alternativ er å bruke kryptovaluta for større overføringer. Kryptotransaksjoner unngår tradisjonell valutaveksling helt, selv om de har sine egne kostnader i form av nettverksgebyrer og potensielle prissvingninger. For bettere som allerede er komfortable med krypto, kan det være den mest kostnadseffektive løsningen for å unngå Netellers valutapavslag.

Uansett hvilken strategi du velger, er det viktigste å være bevisst på kostnadene. Mange bettere vet hva de betaler i innskuddsgebyr, men har aldri regnet ut hva valutavekslingen faktisk koster dem. Gjør regnestykket en gang — det tar ti minutter, og det kan spare deg tusener i året. Åpne kontoutskriften din, summer alle valutavekslingsgebyrer fra de siste tre manedene, og gang med fire. Det tallet er din årlige skjulte kostnad. Hvis det overrasker deg, er det på tide å endre strategi.

Til slutt et perspektiv: valutaveksling er ikke unikt for Neteller. Alle betalingsmetoder som involverer konvertering mellom NOK og en annen valuta tar et påslag. Forskjellen er at Netellers påslag på 3,99 prosent er blant de høyeste i bransjen for standardbrukere. Banker tar typisk 1,5-2,5 prosent, Wise tar under 1 prosent, og kryptovaluta har sine egne nettverksgebyrer som varierer med belastning. Netellers VIP-rabatter bringer kostnaden ned mot bankenes nivå, men du må kvalifisere deg først — og det krever et transaksjonsvolum som ikke alle bettere oppnår.

Kan jeg ha Neteller-konto i EUR for å unngå NOK-konvertering?

Ja. Du kan opprette Neteller-kontoen i EUR i stedet for NOK. Det eliminerer valutaveksling mellom Neteller og bettingsider som opererer i euro. Du betaler fortsatt konvertering når du fyller på kontoen fra norsk bankkonto, men bankens kurs er nesten alltid bedre enn Netellers 3,99 prosent påslag.

Tar bettingsiden også konverteringsgebyr i tillegg til Neteller?

Noen bettingsider legger til eget valutavekslingsgebyr hvis du setter inn i en annen valuta enn kontoens basisvaluta. Det kan bety dobbel konvertering — først hos Neteller, så hos operatøren. Sjekk bettingsidens vilkår for valutahandtering for du gjør et innskudd.

Unngå dyre gebyrer via hovedportalen.

Sjekk den komplette oversikten over Neteller betting gebyrer før du setter inn penger.